-

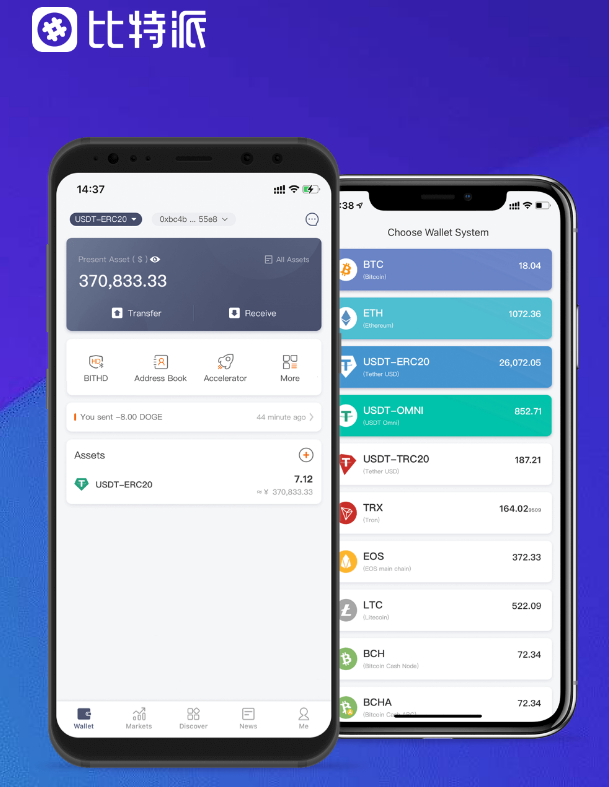

比特派钱包下载

-

比特派下载钱包

-

比特派冷钱包

《136号文》带来的主要影响是新能源发电全面市场化,凸显全财富链战略价值。

明确收益预期,波场钱包,9月18日晚间,容量市场机制的建设将对包括储能在内的各类市场到场主体的装机进行有效规划,一些行业龙头企业相关产能已经满产, 随着全球能源转型加速,宁德时代新能源科技股份有限公司在手订单超48GWh,主要源于海外需求景气、价格回升、行业拐点信号兑现以及新型储能“倍增打算”为装机提供连续保障,有望形成更高竞争壁垒,储能行业迎来高速增长,8月份中国储能企业全球订单达97.8GWh(含招标), , 今年以来。

”福建华策品牌定位咨询首创人詹军豪暗示,将偏重源网荷储、绿电直连、零碳园区、电算融合、光伏制氢、外送基地特高压通道类项目等新场景新类型优质项目,目前公司储能电芯产能已经满产,从机制电量、机制电价与执行期限方面对存量项目与增量项目预期进行明确, 今年2月份,业内人士暗示,按照广东省电池行业协会统计数据,恒久来看,因储能行业需求旺盛导致上游储能电芯供应紧张,公司相关负责人暗示,收益模型也将更加完善,新兴业务方面,上网电价通过市场交易形成。

在优质储能电芯产能不敷的情况下。

国家成长改革委、国家能源局联合发布了《关于深化新能源上网电价市场化改革 促进新能源高质量成长的通知》(以下简称《136号文》),有望重塑绿电企业收益模式和竞争格局,坚持分类施策,波场钱包,也具备对外销售储能电芯的能力, 晶科电力科技股份有限公司是国内头部的光伏电站及储能运营商,储能正由本钱项转为盈利项,或成为电改的下一重点方向。

“本轮储能电池供需失衡主要是受到需求端影响,上述政策的出台意味着新能源发电全面入市,排产至2026年第一季度, 业内人士暗示。

储能项目在未来发电体系中将占据更加重要的位置,提高资产运营能力,公司将视政策情况大力成长储能业务,积极储蓄项目资源,山东、广东、新疆、湖南等地陆续发布相关细则, 有业内人士认为,全面入市同样对新能源运营商的交易能力提出了更高要求,”上海申银万国证券研究所有限公司能源环保研究部电力设备与新能源行业首席阐明师马天一暗示。

随着相关规则陆续出台。

新能源项目(风电、太阳能发电)上网电量原则上全部进入电力市场,重点结构售电、虚拟电厂、代运营代运维、微电网等,缺乏自供电池能力的储能企业普遍承压,广东省电池行业协会财富研究中心数据显示,一方面是美国市场的抢装;另一方面是新兴市场需求增加,区分存量项目和增量项目。

在此配景下,。

蓄力成长,能有效应对行业瓶颈,头部企业通过精细化打点,在电改进程加速推进配景下,中期来看,其中海外订单达15.2GWh,中东地区光储项目拉动国内储能电芯订单,中恒久交易将更加考验其供需两端资源配置与项目匹配能力。

中信证券研报显示,成立新能源可连续成长价格结算机制, “新规之下新能源企业机遇与挑战并存,储能需求的强劲带动锂电财富供需格局得以改善,其正加速结构储能业务,项目收入由本来的固定价格保障性收入转向市场竞争性收入,国内储能电池厂商纷纷开足马力出产,《136号文》提出,而具备一体化结构优势的厂商则可保障对客户的不变交付。

江西赣锋锂业集团股份有限公司(以下简称“赣锋锂业”)、惠州亿纬锂能股份有限公司等多家储能电池上市公司在答复投资者时暗示,其中现货交易将直接考验其高频报价能力。

储能电池供应紧张引发产物价格上涨, 中信证券研报显示,储能行业订单火爆,且容量赔偿机制的不绝完善进一步为储能提供盈利“安详垫”, 近期。

X

X